Baza wiedzy

Jesteśmy firmą profesjonalnie zajmującą się zwrotem podatku z zagranicy. Specjalizujemy się w zwrocie podatku z Niderlandów. Zajmujemy się także innymi dodatkami związanymi z pracą w tym kraju.

Nasz zespół to grupa ludzi z pasją, mających już kilkuletnie doświadczenie w tej dziedzinie. Nasze mocne strony to znajomość języka niderlandzkiego oraz znajomość w teorii i praktyce przepisów podatkowych i procedur obowiązujących w Belastingdienst.

Jako jedna z licznych firm zajmujących się zwrotem podatku, zdążyliśmy już zdobyć zaufanie wielu osób, których zadowolenie z naszych usług traktujemy jako nasz wielki sukces.

JAAROPGAVE - znaczenie pojęć

LOON lub LOON VOOR LOONBELASTING

– dochód brutto

INGEHOUDEN LOONBELASTING lub PREMIE VOLKSVERZEKERINGEN lub LOONHEFFING lub INGEHOUDEN LOONHEFFING

– zaliczka pobrana na poczet podatku dochodowego i ubezpieczenia społecznego

VERREKENDE ARBEIDSKORTING

– tzw. ogólna ulga pracownicza

INGEHOUDEN BIJDRAGE ZORGVERZEKERINGSWET lub PREMIE ZIEKENFONDS

– pobrane zaliczki na poczet ubezpieczenia zdrowotnego

LOON ZORGVERZEKERINGSWET

– dochód brutto stanowiący podstawę do obliczenia wymiaru składki na ubezpieczenie zdrowotne

Wysokość podatków i składek na ubezpieczenie społeczne w Niderlandach

Cechą wyróżniającą niderlandzki urząd skarbowy (Belastingdienst) od urzędów skarbowych w innych krajach jest to, że Belastingdient zajmuje się poborem zarówno podatku dochodowego (z tytułu m.in.: dochodów z pracy, działalności gospodarczej, wynajmu mieszkania, zysków kapitałowych), jak i pobieraniem składek na ubezpieczenie społeczne (tym akurat w większości krajów zajmują się dodatkowe instytucje, np. w Polsce zajmuje się tym ZUS). Stawki w Niderlandach scalone są w jedną opłatę, różnią się w każdym roku kalendarzowym i dla osób które nie osiągneły wieku emerytalnego wynoszą:

ROK 2021

|

Dochód

|

Stawka podatku dochodowego |

Stawka ubezpieczeń społecznych |

Łącznie |

|

Od 0 € do 20 711 € |

9,45% |

27,65% |

37,10% |

|

20 711 € do 35 129 € |

9,45% |

27,65% |

37,10% |

|

35 129 € do 68 507 € |

37,10% |

—– |

37,10% |

|

powyżej 68 507 € |

49,50% |

—– |

49,50% |

ROK 2020

|

Dochód

|

Stawka podatku dochodowego |

Stawka ubezpieczeń społecznych |

Łącznie |

|

Od 0 € do 20 711 € |

9,70% |

27,65% |

37,35% |

|

20 711 € do 34 712 € |

9,70% |

27,65% |

37,35% |

|

34 712 € do 68 507 € |

37,35% |

—– |

37,35% |

|

powyżej 68 507 € |

49,50% |

—– |

49,50% |

ROK 2019

|

Dochód

|

Stawka podatku dochodowego |

Stawka ubezpieczeń społecznych |

Łącznie |

|

Od 0 € do 20 384 € |

9,00% |

27,65% |

36,65% |

|

20 384 € do 34 300 € |

10,45% |

27,65% |

38,10% |

|

34 300 € do 68 507 € |

38,10% |

—– |

38,10% |

|

powyżej 68 507 € |

51,75% |

—– |

51,75% |

ROK 2018

|

Dochód

|

Stawka podatku dochodowego |

Stawka ubezpieczeń społecznych |

Łącznie |

|

Od 0 € do 20 142 € |

8,90% |

27,65% |

36,65% |

|

20 142 € do 33 994 € |

13,20% |

27,65% |

40,85% |

|

33 994 € do 68 507 € |

40,85% |

—– |

40,85% |

|

powyżej 68 507 € |

51,95% |

—– |

51,95% |

ROK 2017

|

Dochód

|

Stawka podatku dochodowego |

Stawka ubezpieczeń społecznych |

Łącznie |

|

Od 0 € do 19 982 € |

8,90% |

27,65% |

36,65% |

|

19 982 € do 33 791 € |

13,15% |

27,65% |

40,80% |

|

33 791 € do 67 072 € |

40,80% |

—– |

40,80% |

|

powyżej 67 072 € |

52,00% |

—– |

52,00% |

ROK 2016

|

Dochód

|

Stawka podatku dochodowego |

Stawka ubezpieczeń społecznych |

Łącznie |

|

Od 0 € do 19 922 € |

8,40% |

28,15% |

36,55% |

|

19 922 € do 33 715 € |

12,25% |

28,15% |

40,40% |

|

33 715 € do 66 421 € |

40,40% |

—– |

40,40% |

|

powyżej 66 421 € |

52,00% |

—– |

52,00% |

W każdym roku kalendarzowym ubezpieczenie społeczne tj. Volksverzekering pobierane jest do ustalonej maksymalnej kwoty brutto (w roku 2020 było to do 34.712 €). Powyżej tego pułapu nie pobiera się już składek na ubezpieczenie społeczne. Ma to na celu ochronę państwa niderlandzkiego przed wypłacaniem w przyszłości bardzo wysokich emerytur. Taki sam mechanizm istnieje w Polsce i jest to tak zwany limit 30-krotności (czyli trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy, w roku 2020 wyniósł on w Polsce 156 810 zł brutto).

Ubezpieczenia społeczne tj. Volksverzekering dzielą się na:

AOW (Algemene Ouderdomswet) – ubezpieczenie emerytalne wynikające z ustawy o powszechnym ubezpieczeniu emerytalnym. Stawka w latach 2017 – 2021 wynosi 17,90%.

Wlz (Wet langdurige zorg) – ubezpieczenie rentowe wynikające z ustawy o opiece długoterminowej. Stawka w latach 2017 – 2021 wynosi 9,65%.

Anw (Algemene nabestaandenwet) – ubezpieczenie rentowe wynikające z ustawy o ustawa ogólna o ubezpieczeniu osób pozostałych przy życiu po śmierci żywiciela. Stawka w latach: 2017 – 2021 wynosi 0,10 %.

Łącznie trzy powyższe ubezpieczenia wynoszą 27,65% i płacone są ustalonego pułapu.

Podatek dochodowy tj.loonbelasting w Niderlandach ma charakter progresywny (tj. czym więcej się zarabia, tym więcej się go płaci).

Na przykład od dochodu rocznego 10 000 € brutto w roku 2021 powinno zapłacić się podatek dochodowy 9,45% (czyli 945 €).

Natomiast dochód roczny w roku 2021 w wysokości 40 000 € brutto opodatkowany jest następująco:

1 próg, czyli dochód do 20 711 € opodatkowany jest stawką 9,45%, daje to 1.958 € podatku.

2 próg, czyli dochód między 20 711 a 35 129 € opodatkowany jest stawką 9,45%, czyli daje to 1 363 € podatku.

3 próg, czyli nadwyżka powyżej 35 129 € czyli od 4 871 € należy zapłacić 37,10%, czyli daje to 1 807 € podatku.

ŁĄCZNIE: 5128 euro ALE niderlandzki system podatkowy przewiduje kilka ulg podatkowych, mających charakter degresywny (tj. czym mniej zarabiam tym mniej płacę podatku w rzeczywistości). Niderlandzki system podatkowy nie zna kwoty wolnej od podatku.

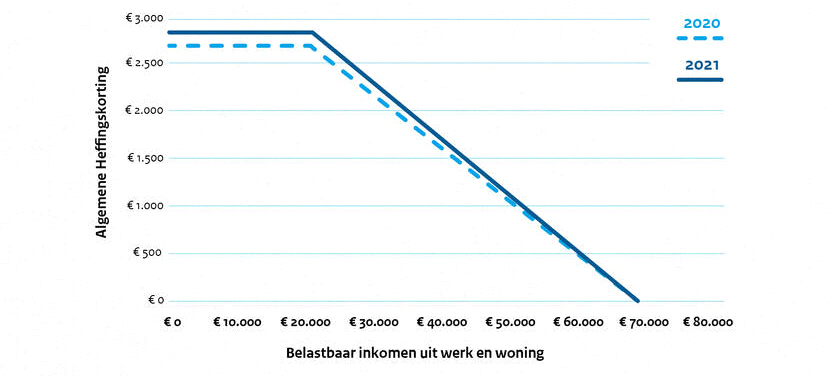

Pierwsza ulga to Algemene heffingskorting (ogólna ulga podatkowa).

Maksymalna wysokość Algemene heffingskorting wynosi:

Rok 2021 – 2 837 €

Rok 2020 – 2 711 €

Rok 2019 – 2 477 €

Rok 2018 – 2 265 €

Rok 2017 – 2 254 €

Rok 2016 – 2 242 €

Sposób obliczania ogólnej ulgi podatkowej Algemene heffingskorting (przykład na rok 2020):

| dochód wyższy niż | dochód nie wyższy niż | Algemene heffingskorting |

| 0 € | 20 711 € | 2 711 € |

| 20 711 € | 68 505 € | 2 711 € – 5,672% x (dochód brutto – 20 711 €) |

| 68 507 € | —- | 0 € |

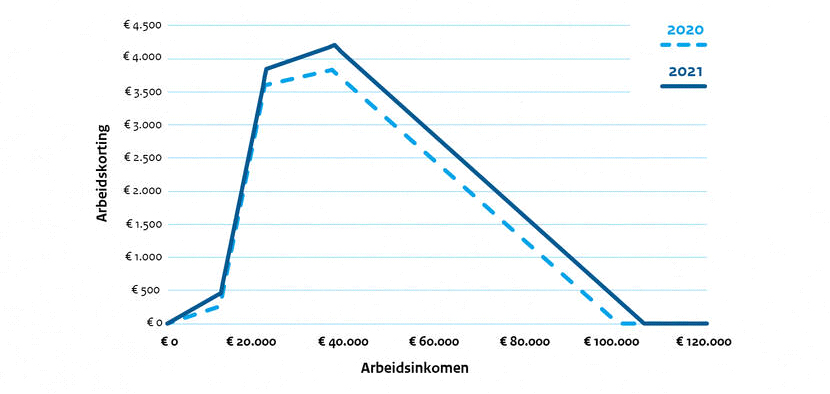

Drugą ulgą jest Arbeidskorting (ulga pracownicza, stosowana przy dochodach z tytułu pracy).

Maksymalna wysokość arbeidskorting wynosi:

Rok 2021 – 4 205 €

Rok 2020 – 3 399 €

Rok 2019 – 2 477 €

Rok 2018 – 3 249 €

Rok 2017 – 3 223 €

Rok 2016 – 3 103 €

Sposób obliczania ulgi pracowniczej Arbeidskorting (przykład na rok 2020):

|

Dochód z tytułu pracy większy niż |

Dochód z tytułu pracy nie większy niż |

Arbeidskorting |

| 0 € | 9 921 € | 2,812% x dochód z tytułu pracy |

| 9 921 € | 21 430 € | 279 € + 28,812% x (dochód z tytułu pracy – 9 921 €) |

| 21 430 € | 34 954 € | 3 595 € + 1,656% x (dochód z tytułu pracy – 21 430 €) |

| 34 954 € | 98 604 € | 3 399 € – 6% x (dochód z tytułu pracy – 34.954€) |

| 98 604 € | —- | 0 € |

Kolejną ulgą jest Inkomensafhankelijke combinatiekorting (stosowana w przypadku posiadania przynajmniej jednego dziecka (do 12 roku życia), które musi być zameldowane (przez przynajmniej 6 miesięcy) pod tym samym adresem co rodzic pracujący w Niderlandach (adres zameldowania rodzica jak i dziecka może być np. w Polsce, pomimo pracy w Niderlandach). Dodatkowo dochód brutto musi być większy niż:

Rok 2021 – 5 153 €

Rok 2020 – 5 072 €

Rok 2019 – 4 993 €

Rok 2018 – 4 934 €

Rok 2017 – 4 895 €

Rok 2016 – 4 881 €

Sposób obliczania Inkomensafhankelijke combinatiekorting (przykład na rok 2020):

| dochód wyższy niż | Dochód nie niższy niż | Inkomensafhankelijke combinatiekorting |

| 0 € | 5 072 € | brak |

| 5 072 € | 30 233 € | 11,450% x (dochód z tytułu pracy – 5072 €) |

| 30 233 € | — | 2 881 € |

Pomocne linki:

Kalkulator wynagrodzeń: https://www.berekenhet.nl/modules/werken/belasting-extra-inkomen.html

ZORGTOESLAG - dodatek do ubezpieczenia zdrowotnego

Każdy mieszkaniec Niderlandów lub obcokrajowiec pracujący na terenie kraju musi zgodnie z ustawą Zorgverzekeringswet (ZVW) uiszczać składki na ubezpieczenie zdrowotne. Część ustawowej składki opłaca pracodawca, drugą część ubezpieczenia należy opłacić samemu. W tym celu należy wykupić ubezpieczenie zdrowotne. Dla osób o niskich dochodach Belastingdienst / Toeslagen (dział urzędu skarbowego zajmującego się dodatkami uzależnionymi od dochodu) przewidział dofinansowanie do ubezpieczenia zdrowotnego tj. Zorgtoeslag.

O Zorgtoeslag mogą ubiegać się osoby, które nie uzyskały większych dochodów niż:

|

ROK |

Maksymalne dochody bez partnera fiskalnego |

Maksymalne dochody wraz z dochodami partnera fiskalnego |

|

2021 |

31 138 € |

39 979 € |

|

2020 |

30 481 € |

38 945 € |

|

2019 |

29 562 € |

37 885 € |

|

2018 |

28 720 € |

35 996 € |

|

2017 |

27 857 € |

35 116 € |

Dokładną wysokość dodatku do ubezpieczenia obliczyć można na:

https://www.belastingdienst.nl/rekenhulpen/toeslagen/

Dodatki do ubezpieczeń wypłacane są „z góry” tj. w aktualnym roku podatkowym w formie miesięcznych zaliczek. Otrzymuje się wówczas decyzję wstępną ( voorschotbeschikking) oraz miesięczne przelewy (o nazwie voorschot maand), następnie po zakończeniu roku i złożeniu deklaracji podatkowej niderlandzki urząd skarbowy wystawia decyzję ostateczną (definitieve berekening).

Drugą możliwością jest otrzymywanie dodatku do ubezpieczeń jednorazowo, czyli „ z dołu” po zakończonym roku podatkowym, ale nie później niż do 1 września roku następnego (tj. za rok 2019 termin był do 1 września roku 2020, za rok 2020 termin jest do 1 września roku 2021, itd.)

Ważne jest to aby być ubezpieczonym. W razie wątpliwości urzędu trzeba przedstawić dokumentację (polisę ubezpieczeniową, kartę ubezpieczeniową, solarisy z widocznymi potrąconym kwotami na rzecz ubezpieczenia).

RODZINNE

Rodzinne w Niderlandach składa się zasadniczo z dwóch części. Pierwsza to kinderbijslag – świadczenie wypłacane przez niderlandzki urząd o nazwie SVB (odpowiednik polskiego ZUS-u). Jest to świadczenie podobne do polskiego 500+ tj. niezależne od dochodu (lub jego braku). Jednak w przeciwieństwie do polskiego odpowiednika, kwota uzależniona jest od wieku dzieci (ustaje w wieku 18 lat lub wcześniej jeżeli dziecko przerwie edukację).

Świadczenie wypłacane jest kwartalnie po zakończonym kwartale.

Wysokość świadczenia:

|

4 kwartał 2020 |

|

|

Wiek dziecka |

Wysokość |

|

Od 0 do 6 lat |

€ 221,49 |

|

od 6 do 12 lat |

€ 268,95 |

|

Od 12 do 18 lat |

€ 316,41 |

Płatność: 4 stycznia 2021

|

1 kwartał 2021 |

|

|

Wiek dziecka |

Wysokość |

|

Od 0 do 6 lat |

€ 223,37 |

|

Od 6 do 12 lat |

€ 271,24 |

|

Od 12 do 18 lat |

€ 319,10 |

Płatność : 1 kwietnia 2021

Drugie świadczenie to Kindgebonden budget. Wypłacane jest przez Belastingdienst Toeslagen (dział urzędu skarbowego zajmującego się wypłacaniem świadczeń socjalnych), uzależnione jest od wysokości dochodów wszystkich członków rodziny (czym więcej się zarabia, tym mniej się go otrzymuje) oraz ilości dzieci w rodzinie oraz ich wieku. Aby móc otrzymywać owe świadczenie należy mieć ustalone prawo do kinderbijslag. Świadczenie wypłacane jest do 18 roku życia dziecka.

|

Maksymalna miesięczna wysokość kindgebonden budżet to: |

|

|

1 dziecko |

€ 100,33 |

|

2 dzieci |

€ 185,50 |

|

3 dzieci |

€ 262,08 |

|

4 dzieci i więcej |

€ 76,58 na każde dziecko |

Aby otrzymać maksymalne kwoty nie można zarabiać więcej niż 21 835 euro (rodzic samotnie wychowujący dziecko) lub w przypadku par 38 853 euro. Po przekroczeniu tych progów wysokość świadczenia ulega pomniejszeniu. Zaprzestaje być wypłacane przy przekroczeniu rocznego dochodu na poziomie ok. 70 000 euro (w przypadku samotnie wychowującego rodzica) lub 99 000 euro w przypadku par.

Prawo do świadczenia traci się jeżeli wnioskujący posiada duży majątek (oszczędności, akcje, itd.)

|

Rok |

Maksymalny posiadany majątek (osoba samotnie wychowująca) |

Maksymalny posiadany majątek (małżeństwo) |

|

2021 |

€ 118.479 |

€ 149.819 |

|

2020 |

€ 116.613 |

€ 147.459 |